2010-2015年中國(guó)污染治理(lǐ)行業投資總額情況回顧統計

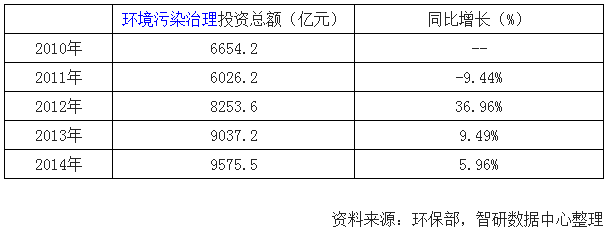

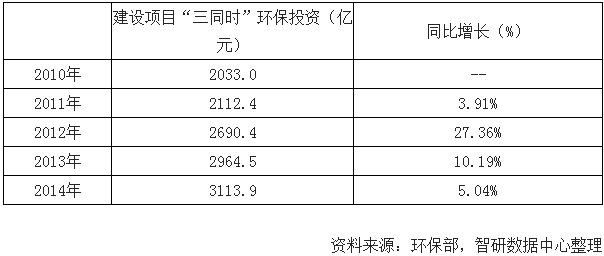

環境污染治理(lǐ)投資包括老工業污染源治理(lǐ)、建設項目“三同時”、城市環境基礎設施建設三個部分(fēn)。2014年,我國(guó)環境污染治理(lǐ)投資總額為(wèi)9575.5億元,占國(guó)内生産總值(GDP)的1.50%。其中,城市環境基礎設施建設投資5463.9億元,老工業污染源治理(lǐ)投資997.7億元,建設項目“三同時”投資3113.9億元,分(fēn)别占環境污染治理(lǐ)投資總額的57.06%、10.42%、32.52%。近幾年,中國(guó)環境污染治理(lǐ)行業投資總額在GDP中的地位如下圖:

2010-2014年中國(guó)環境污染治理(lǐ)投資總額統計

2010-2014年中國(guó)城市環境基礎設施建設投資統計

2010-2014年中國(guó)建設項目“三同時”環保投資統計

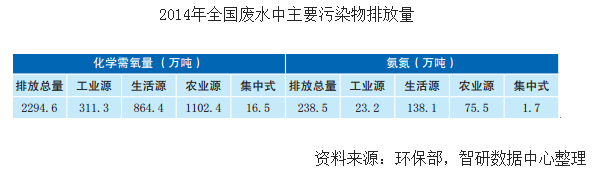

廢水中主要污染物(wù):

2014年,化學(xué)需氧量排放總量為(wèi)2294.6萬噸,同比下降2.47%;氨氮排放總量為(wèi)238.5萬噸,同比下降2.90%。

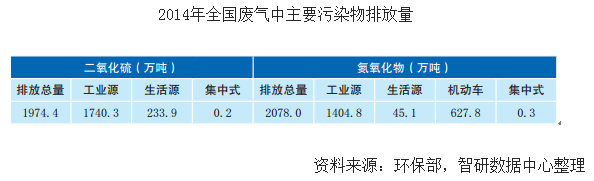

廢氣中主要污染物(wù):

2014年,二氧化硫排放總量為(wèi)1974.4萬噸,同比下降3.40%;氮氧化物(wù)排放總量為(wèi)2078.0萬噸,同比下降6.70%。

固體(tǐ)廢物(wù):

2014年,全國(guó)工業固體(tǐ)廢物(wù)産生量為(wèi)325620.0萬噸,綜合利用(yòng)量(含利用(yòng)往年貯存量)為(wèi)204330.2萬噸,綜合利用(yòng)率為(wèi)62.13%。

城市生活排放:

截至2014年底,全國(guó)設市城市污水處理(lǐ)廠達1797座,污水處理(lǐ)能(néng)力為(wèi)1.31億立方米/日,同比增加611萬立方米/日。全國(guó)城市污水處理(lǐ)廠累計處理(lǐ)污水382.7億立方米,同比上升5.9%,城市污水處理(lǐ)率達到90.2%。

2014年,全國(guó)設市城市糞便清運量為(wèi)1546萬噸,處理(lǐ)量為(wèi)691萬噸,糞便處理(lǐ)率為(wèi)44.7%。

全國(guó)共建有公共廁所124244座,其中東、中、西部各有63011座、34883座、26350座,分(fēn)别占50.7%、28.1%、21.2%;三類以上标準的公共廁所有92997座,占74.9%,其中東、中、西部各有50374座、22732座、19891座,分(fēn)别占54.2%、24.4%、21.4%。

2014年,全國(guó)設市城市生活垃圾清運量為(wèi)1.79億噸,城市生活垃圾無害化處理(lǐ)量為(wèi)1.62億噸,無害化處理(lǐ)率達90.3%。無害化處理(lǐ)能(néng)力為(wèi)52.9萬噸/日,同比增加3.7萬噸/日,無害化處理(lǐ)率上升1個百分(fēn)點。其中,衛生填埋處理(lǐ)量為(wèi)1.05億噸,占65%;焚燒處理(lǐ)量為(wèi)0.53億噸,占33%;其他(tā)處理(lǐ)方式占2%。

2014年,全國(guó)生活垃圾焚燒處理(lǐ)設施無害化處理(lǐ)能(néng)力為(wèi)18.5萬噸/日,占總處理(lǐ)能(néng)力的35.0%,同比上升2.8個百分(fēn)點。

我國(guó)大氣污染治理(lǐ)行業發展狀況分(fēn)析

20世紀80年代《中華人民(mín)共和國(guó)大氣污染防治法》的頒布,确定了我國(guó)以工業點源治理(lǐ)為(wèi)重點,防治煤煙型污染為(wèi)主的大氣污染防治基本方針,提出通過消煙除塵等方法進行大氣污染的控制。上世紀90年代開始,随着SO2和酸雨問題的日益嚴重,1991年我國(guó)開始實施《燃煤電(diàn)廠大氣污染物(wù)排放标準》,并逐漸對電(diàn)廠SO2排放實行總量控制。在此期間,國(guó)務(wù)院批準了SO2和酸雨控制為(wèi)主的“兩控區(qū)”劃分(fēn)方案。近年來,我國(guó)的大氣污染形勢更加嚴峻,在煤煙型污染尚未根本解決的情況下,由于機動車(chē)保有量的大幅增加導緻NOX和VOC的大量排放,在我國(guó)的多(duō)個區(qū)域形成特征、過程、成因和影響均非常複雜的區(qū)域複合型污染,使我國(guó)城市大氣污染防治進入一個相對艱難的瓶頸期,“十一五”期間SO2總量控制工作(zuò)獲得了全面的勝利,“十二五”我國(guó)又在此基礎上提出了NOX總量控制和在重點區(qū)域控制VOC的控制思路。

自《大氣污染行動防治計劃》發布以來,系列配套政策措施陸續出台并穩步推進,大氣治理(lǐ)取得一定成效,但仍有較大差距。預計包括大氣污染在内的環境治理(lǐ)将成為(wèi)兩會焦點話題之一。預計後續或将推出更為(wèi)嚴厲的環保政策,大氣治理(lǐ)行業将迎來更廣闊發展空間。

據了解,科(kē)技(jì )部會同有關部門啓動了大氣污染防治重點專項試點工作(zuò)。目前,大氣污染防治重點專項已進入實施方案編制階段。征求意見稿提出,統籌空氣質(zhì)量監測預報預警研究,完善空氣質(zhì)量監測技(jì )術及質(zhì)控标準,建立統一科(kē)技(jì )信息發布平台。加強對重點地區(qū)霧霾二次細顆粒物(wù)形成機理(lǐ)及擴散規律、影響霧霾和光化學(xué)煙霧形成因素、污染源解析方法等研究,為(wèi)大氣污染治理(lǐ)提供科(kē)學(xué)依據。

此外,加強污染治理(lǐ)高效技(jì )術研發,支撐大氣污染源頭治理(lǐ);開展大氣污染防治管理(lǐ)政策及制度研究,強化大氣環境标準及治理(lǐ)技(jì )術标準研究,支撐大氣環境監管與制度體(tǐ)系建設;開展重點地區(qū)大氣污染來源識别及區(qū)域聯防聯控技(jì )術集成研究,支撐重點區(qū)域大氣污染防治與空氣質(zhì)量改善;開展大氣污染防治國(guó)際科(kē)技(jì )合作(zuò)。

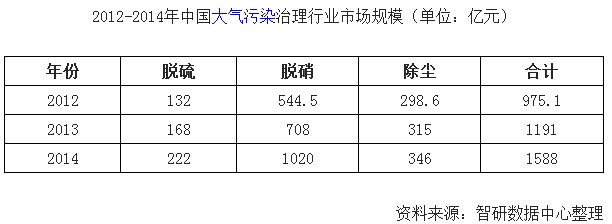

根據領域層面來區(qū)分(fēn),大氣污染治理(lǐ)行業分(fēn)為(wèi)脫硫、脫硝、除塵三大領域。近幾年随着汽車(chē)使用(yòng)量的急劇上升,汽車(chē)尾氣對大氣的影響越來越受到重視,尾氣防治也逐漸在大氣污染治理(lǐ)行業中占據一席之地。大氣污染治理(lǐ)産業鏈的上遊主要是脫硫、除塵、脫硝、尾氣污染治理(lǐ)領域的設備和原料産業,下遊主要是相關領域的主要運營産業。“十一五”規劃期間,大氣污染治理(lǐ)重點發展脫硫領域,電(diàn)力脫硫設備在“十一五”規劃期間得到發展,市場達到一定程度的飽和狀态,未來脫硫領域的重心主要是對現有的火電(diàn)脫硫機組進行改造或重建火電(diàn)機組,“建設-經營-轉讓”模式有望成為(wèi)該領域的主要發展模式。“十二五”期間,大氣污染治理(lǐ)的重心轉向脫硝領域,脫硝設備及其運營産業将迎來發展的高峰期。

大氣污染治理(lǐ)行業步入較快的發展軌道

産業信息網發布的《2016-2022年中國(guó)大氣污染治理(lǐ)行業專項研究及投資策略咨詢報告》顯示,随着經濟和社會的發展,公衆對空氣質(zhì)量的要求也在不斷提高,而我國(guó)的大氣污染形勢依然嚴峻,這使得我國(guó)大氣污染治理(lǐ)行業得到了迅速的發展,大氣污染治理(lǐ)産品持續增長(cháng),國(guó)家産業政策重視大氣污染治理(lǐ)産業的發展,鼓勵相關企業生産大氣污染治理(lǐ)高技(jì )術産品。越來越多(duō)的投資者密切關注大氣污染治理(lǐ)市場的發展,投資項目也在逐漸增多(duō),一些環保企業在不斷壯大發展,大氣污染治理(lǐ)産業也逐步與國(guó)際市場接軌。

“十二五”期間,受宏觀政策的影響,我國(guó)環保産業将進入重大發展機遇期。2013年9月,國(guó)務(wù)院《關于印發大氣污染防治行動計劃的通知》(國(guó)發〔2013] 37号)明确指出要形成政府統領、企業施治、公衆參與的大氣污染防治機制,這對大氣污染治理(lǐ)行業來說是一個良好的發展契機。霧霆天氣範圍的擴大和程度的加劇必然會加強政府治理(lǐ)大氣污染的決心,大氣污染治理(lǐ)行業将以巨大的市場潛力和投資機會迎來更好的發展景象和勢頭。

上海環保(集團)有限公司

底部導航

版權所有:上海環保(集團)有限公司 京ICP證000000号